Keystone Baltic M&A Watch – Обзор 2015 года

- На рынке слияний и поглощений наблюдался рост активности со второй четверти 2015 года

- Наибольший рост наблюдался в сегменте коммерческой недвижимости

- На Балтийском рынке остается много возможностей для Европейских фондов частного капитала

Неровная, но положительная динамика

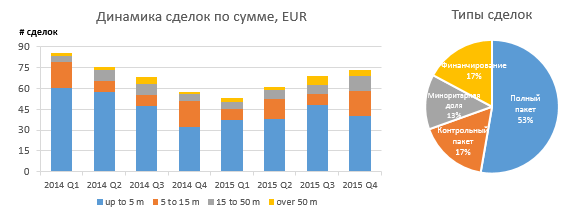

Несмотря на резкий прорыв Балтийского рынка слияний и поглощений (далее – M&A) в 2014 году количество сделок падало каждую четверть, причем несколько крупных транзакций сорвались в последнюю минуту. В 2015 году мы наблюдаем обратное – количество сделок достигло самой низкой отметки в 53 сделки за I квартал (по сравнению с 85 сделками в I квартале 2014 года), но потом динамика сменилась на положительную и количество транзакций увеличивалось каждую четверть. Тем ни менее, по итогам 2015 года общее количество транзакций сократилось по сравнению с предшествующим годом и составило 256 (286 в 2014), что является высоким показателем активности для Балтийского рынка.

Следуя тенденции нескольких последних лет, наибольшее количество слияний и поглощений было в Эстонии – 110, что составляет 43% всех транзакций, 34% – в Литве и 23% – в Латвии. За исключением коммерческой недвижимости в Эстонии не состоялось крупных сделок. Зато, несмотря на самое низкое число транзакций, крупные сделки вернулись в Латвию.

Ожидается увеличение трансграничной M&A активности

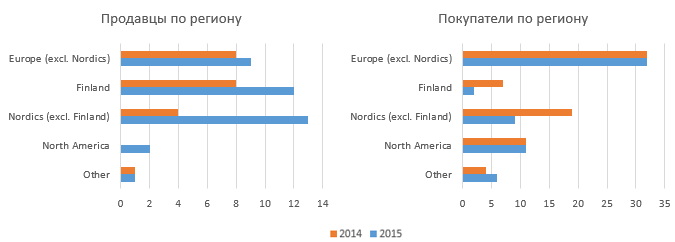

Иностранные инвесторы участвовали в 60 транзакциях по покупке активов в Прибалтике. В большинстве случаев в данных сделках участвовали финансовые инвесторы, преимущественно венчурные фонды, которые инвестировали в высокотехнологичные молодые компании, а также фонды прямых инвестиций в недвижимость, которые инвестировали в доходную коммерческую недвижимость. По сравнению с предыдущими годами в 2015 наблюдалась растущая заинтересованность в Балтийских странах со стороны иностранных покупателей. Это связано с постоянным улучшением условий ведения бизнеса в данном регионе и стабильным экономическим развитием. 72% иностранных инвесторов в 2015 году представляли страны Скандинавии и Европы.

В прошлом году иностранные компании участвовали в 37 сделках по продаже активов в Прибалтике. Среди самых активных продавцов наибольший удельный вес заняли инвесторы из Скандинавских стран (две трети всех транзакций), среди которых лидировала Финляндия с 12 транзакциями. Данная тенденция наблюдается на протяжении последних лет, финские инвесторы сокращают свое присутствие в Прибалтике, в связи с окончанием срока инвестирования и желанием инвестировать в другие, быстрорастущие рынки. В подобных сделках покупателями как правило являются либо местные стратегические конкуренты, либо всё чаще собственный менеджмент продаваемых компаний (MBO).

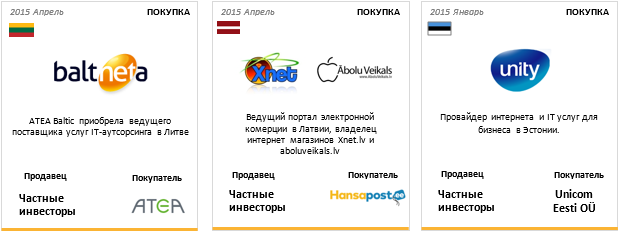

Количество сделок Балтийских инвесторов за рубежом осталось примерно на том же уровне, несмотря на доступные источники финансирования и фундаментальную необходимость выхода на зарубежные рынки и диверсификации. В 2015 году завершено всего 13 трансграничных транзакций (для сравнения 12 в 2014). Среди самых значимых стоит отметить покупку литовской инвестиционной компанией NDX шведского производителя корма для животных Lantmännen Doggy, покупку 40% акционерного капитала Thermo-Transit литовской транспортной компании Girteka и покупку датского производителя мороженного Premier Is ведущим производителем молочных продуктов в Латвии Food Union.

Наибольшая активность в нижнем ценовом сегменте

По сравнению с мировым рынком слияний и поглощений, где в заголовках СМИ доминируют сделки стоимостью свыше миллиарда евро, на Балтийском рынке львиная доля всех транзакций приходится на сделки размером менее EUR 5 млн. В 2015 году в ценовом сегменте свыше EUR 50 млн было отмечено всего 16 транзакций (для сравнения 11 в 2014 г.), 11 из них во втором полугодии.

В 70% транзакций был приобретен полный или контрольный пакет акций. 17% сделок пришлось на сделки по финансированию и 13% – на миноритарные пакеты акций.

Крупнейшей сделкой в 2015 году, среди транзакций с оглашенной стоимостью стала покупка компанией Teo литовского оператора мобильной связи Omnitel у их общего акционера Teliasonera. Стоимость Omnitel в данной сделке оценивается в EUR 220 млн без учета долгов и денежных средств. Данная транзакция является одним из наглядных примеров консолидации в сегменте ТМТ и рождением нового телекоммуникационного лидера в Литве. Среди других крупнейших транзакций с оглашенной стоимостью также стоит отметить:

- Покупка 43.25% акций одного из крупнейших латвийских холдингов Ventspils Nafta компанией Euromin Holdings, принадлежащей группе Vitol, стоимостью EUR 199 млн.

- Приобретение швейцарской инвестиционная компанией Partners Group портфеля коммерческой недвижимости в Балтии и Польше стоимостью EUR 163 млн.

Насыщение рынка коммерческой недвижимости

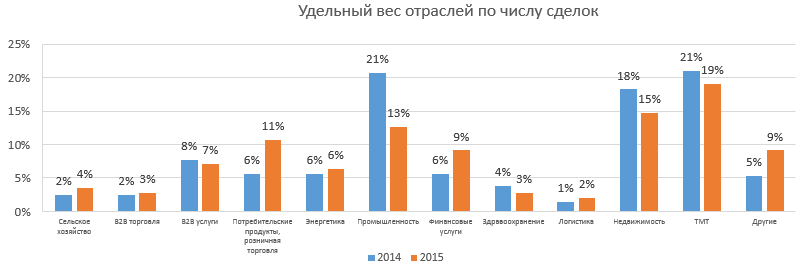

Локомотивом Балтийского рынка M&A в 2015 году опять стал сектор технологий, медиа и телекоммуникаций. В данной отрасли произошло 19% всех транзакций, в том числе несколько крупнейших сделок года. В прошлом обзоре Keystone мы упоминали, что основным фактором способствующим рекордному количеству сделок в секторе TMT является развитие инфраструктуры финансирования стартапов и консолидация Балтийского рынка телекоммуникаций (более детальный анализ читайте тут). Событием года сектора стало приобретение литовского и латвийского оператора мобильной связи Bite американской инвестиционной компанией Providence Equity Partners в конце декабря.

Коммерческая недвижимость заняла второе место в рейтинге отраслей на балтийском рынке M&A (15% от общего количества транзакций). Высокая активность прошлого года в данном секторе обусловлена преимущественно высоким спросом на офисные и торговые помещения, более доступным финансированием и повышенным интересом со стороны зарубежных инвесторов. В недалеком прошлом, коммерческую недвижимость в Прибалтике чаще всего приобретали состоятельные частные инвесторы (HNVI) из стран СНГ и несколько местных фондов по недвижимости. В последние годы наблюдается выход новых международных игроков на Балтийский рынок, таких как Blackstone Real Estate Partners, Partners Group, LNC Capital Partners, Olympia Capital Group и др.

EfTen Capital был самым активным местным покупателем коммерческой недвижимости в 2015 году. За год фонд приобрел 5 объектов в Прибалтике на общую сумму EUR 110 млн. Стоит отметить, что 3 покупки состоялись в Литве. Несмотря на ограниченное предложение коммерческой недвижимости класса A в Балтии, в 2016 году ожидается высокий уровень активности в данном секторе. В добавок к уже существующим фондам, компании Lords LB, Synergy Finance, United Asset Management, Novus Asset Management, East Capital и другие объявили о создании новых фондов.

Активными также были сектора промышленности (13%), потребительских продуктов и розничной торговли (11%), а также сектор финансовых услуг (9%). Последние два сегмента должны остаться активными и в 2016 году, так как фаза консолидации в данных отраслях неизбежна, а в сфере финтех (fintech) ожидается этап международной экспансии.

Прогноз на 2016 год

Keystone ожидает, что Балтийский рынок M&A в 2016 году продолжит восстановление ввиду нескольких причин. Благоприятные экономические прогнозы и рост интереса иностранных инвесторов к нашему региону являются устойчивой базой для поддержания стабильного уровня M&A-активности в этом году. Растущая затратная база вынуждает компании фокусироваться на повышении эффективности и выходе на новые рынки. Балтийские компании зачастую чрезмерно капитализированы и имеют простой доступ к кредитам, но возможности для собственного внутреннего роста на местных рынках весьма ограничены.

В 2016 году для рынка M&A будет скорее всего характерен сохраняющийся интерес к потребительскому и промышленному секторам, секторам TMT и недвижимости. Также на рынке мы можем увидеть определенное количество продаж долей компаний принадлежащих таким фондам частного капитала как BaltCap, East Capital Explorer, Enterprise Investors, NCH Capital и других в связи с плановым истечением срока инвестирования.

Другим драйвером для увеличения M&A активности возможно станет давно ожидаемое пробуждение Балтийского рынка капитала. Эстония упростила правила размещение активов для пенсионных фондов и это изменение должно направить больше институциональных денег в местную экономику. Также есть информация о намерениях компаний провести первичные публичные размещения (IPO) на Baltic OMX и об увеличении количества продаж облигаций Балтийскими компаний на международных финансовых рынках. Эстонское правительство находится в процессе реструктуризации государственных активов и рассматривает возможности приватизации некоторых компаний, среди которых почтовая и логистическая компания Omniva является наиболее значительным кандидатом.

Европейские фонды частного капитала (private equity) пока что не проявляли существенной активности в странах Балтии, но ситуация скорее всего измениться в связи с тем, что управляющие капиталом компании обладают рекордным количеством “сухого пороха” для инвестиций. Эстония, Латвия и Литва часто классифицируются как страны центральной и восточной Европы, однако экономически они близки скандинавскому региону который является одним из лидеров по количеству участников рынка частного капитала в мире. Тем ни менее скандинавские управляющие частным капиталом компании годами не совершали существенных инвестиций компании c центральными офисами в Балтии. В данном и предыдущих отчётах мы комментировали возрастающую активность инвестиций венчурного капитала и прямых инвестиций в сектор недвижимости, но данная тенденция пока что не распространилась на сегменты small- и mid-cap компаний, несмотря на их сравнительно невысокую стоимость. Keystone ожидает, что данная диспропорция будет замечена и вероятно европейский частный капитал фокусирующийся на среднем бизнесе проложит свой путь в страны Балтии.

Сделки Keystone Advisers – 13 транзакций

В 2015 году мы успешно завершили 13 M&A сделок: 6 в Швеции, по 3 в Литве и Эстонии и 1 в Латвии.

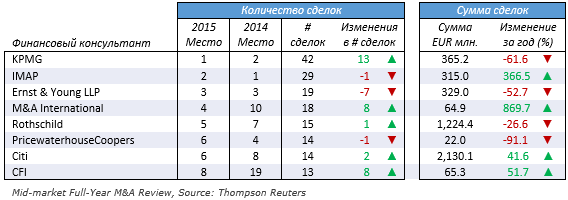

CFI Group среди лидеров в регионах Восточной и Центральной Европы по количеству сделок

Keystone является членом Corporate Finance International, международного сообщества инвестиционных банков c трансграничными возможностями и акцентом на сделки среднего размера примерно от 10 млн евро до 200 млн евро. Основанное в 2006 году с целью предоставления высококлассных трансграничных M&A услуг, CFI предоставляет более десяти лет международного партнерства среди его участников. Начиная с 2000 года члены сообщества провели более 300 трансграничных сделок с совокупной стоимость 19 млрд евро.

В 2015 году члены CFI Group провели 13 сделок в Восточной Европе и находятся на 8 месте в рейтинге консультантов сделок средней величины (до $500 млн.) и на 14 месте в Европе с 70 сделками.

О Keystone Advisers

Keystone Advisers предоставляет консультационные услуги в области корпоративных слияний и приобретений (M&A), а также привлечения финансирования. На протяжении многих лет мы предлагаем нашим клиентам услуги высокого качества, которые основаны на опыте и компетенции в данной отрасли. Мы накопили обширный опыт в предоставлении различных видов финансовых консультаций. Начиная с 2000 года нами успешно закрыто более 150 сделок. Данный опыт в сочетании с широкой сетью контактов и умением блестящего исполнения процесса сделки делает нас подходящим партнером в вопросах корпоративных финансов для наших клиентов. Для получения дополнительной информации о наших услугах, пожалуйста, свяжитесь с:

|

Андрей Масляк+37128454624 |