Keystone Baltic M&A Watch – 2015 esimese poolaasta ülevaade

- 121 M&A (ühinemiste & ülevõtmiste) tehingut Balti riikides (Jaanuar-Juuni 2015)

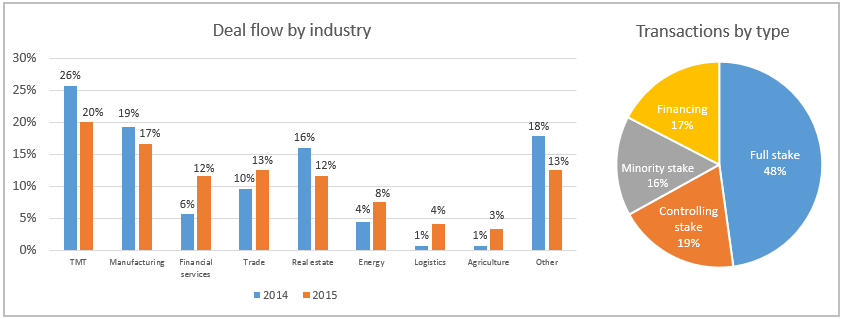

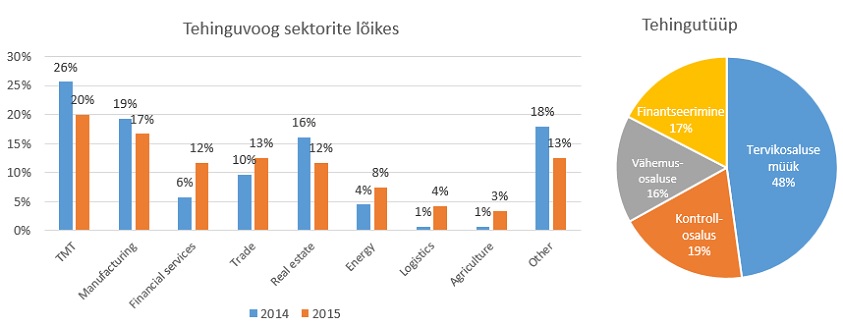

- 19% kõikidest tehingutest TMT (Tehnoloogia, Meedia ja Telekommunikatsioon) sektoris

- Parem juurdepääs rahastamisallikatele võimaldab Balti ettevõtetel laieneda uutele turgudele

Turg püsib aktiivsena

Pärast märkimisväärset kasvu 2014. aastal näitas M&A tehingute arv 2015. aasta esimeses pooles kahanemist, kuid sellegipoolest püsib turg aktiivsena. Keystone Baltic M&A Watch andmetel toimus 2015. aasta esimese kuue kuuga Eestis, Lätis ja Leedus kokku 121 M&A tehingut, samas kui 2014. aasta samal ajal oli tehinguid kokku 161.

Enim tehinguid toimus Eesti ettevõtetega, 36% kõikidest tehingutest. Leedus sulgus 27% ja Lätis 21% Balti tehingutest ning 16% juhtudel olid Balti ettevõtted seotud kolmandates riikides toimunud tehinguga (näiteks tegid Balti ettevõtted firmaoste väljaspool või hõlmas mõnes muus riigis sulgunud tehing Balti tütarettevõtteid). Keystone’i hinnangul oli turul aktiivsus suurim micro-cap ehk väga väikeste tehingute segmendis, kus tehinguväärtus jäi alla 5 miljoni euro ning domineerisid riigi-sisesed tehingud.

Suurematest tehingutest väärivad mainimist järgnevad:

- Šveitsi varahaldusettevõte Partners Group omandas veebruaris 163 miljonit eurot väärt ärikinnivara portfelli Baltikumis ning Poolas;

- Eesti metsandus- ja biokütuste kontsern Graanul Invest ostis mais 104 miljoni euro eest Läti suurima pelletitootja SIA Latgran, mis kasvatas Graanuli Euroopa juhtivaks pelletitootjaks.

Tehinguaktiivsus suurim tehnoloogiasektoris

2015. aasta esimene poolaasta kinnitas mulluste tehingutrendide jätkumist. Enim aktiivsust oli tehnoloogia, meedia ning telekommunikatsiooni (TMT) valdkonnas, kus sulgus iga viies Balti M&A tehing.

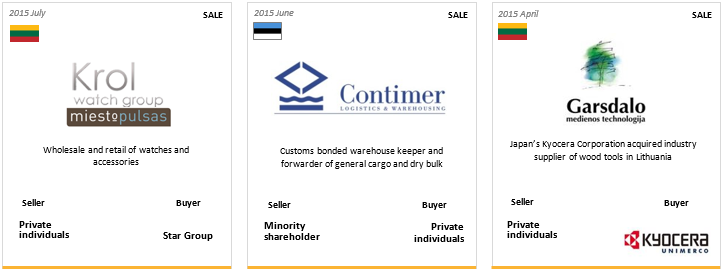

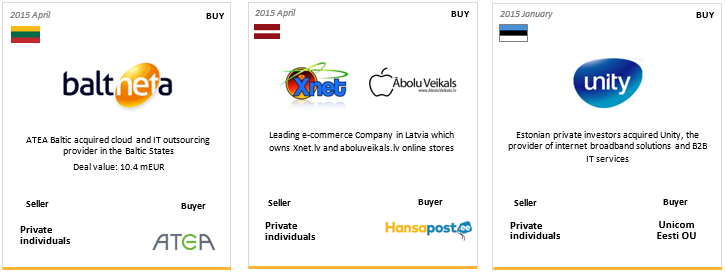

Kõige olulisemad TMT sektori tehingud toimusid Leedus. Aprillis sõlmis Poola private equity firma MCI Management lepingu 51% osaluse omandamiseks Balti suurimas e-kaubandusettevõttes Pigu.lt. Tehingu hinda pooled ei avaldanud. Balti ja Põhjmaade suurim IT-taristu ettevõte ATEA ostis samuti aprillis 100% pilve- ja IT-teenuseid pakkuvast Leedu ettevõttest Baltneta Komunikacijos. Tehingu hind oli 10,4 miljonit eurot, Baltneta Komunikacijosi käive oli 2014. aastal 7,2 miljonit eurot ning puhaskasum 600 tuhat eurot.

Tehnoloogiasektori idufirmade poolne kapitali kaasamise aktiivsus liigub samuti kasvutrendis. Balti piirkonna arenenud IT-taristu ning avatud ärikeskkond stimuleerivad idufirmade ökosüsteemi arengut, mistõttu toimub eeldatavasti aasta teises pooles veelgi sarnaseid tehinguid. Enim edukaid kapitali kaasamise tehinguid toimus Balti riikide võrdluses just Eestis. Juunis tõstis suure võimsusega energiaallikate tootja Skeleton Technologies B-roundis 9,8 miljonit eurot peamiselt Harju Elektrilt ja investeerimisfirmalt UP Invest. Samuti väärib mainimist Londonis tegutsev TransferWise, kellest sai pärast 58 miljoni dollari kaasamist riskikapitali firmalt Andreessen Horowitz esimene üle 1 miljardi dollarise turuväärtusega Balti idufirma.

Kasvu finantseerimise võimalused paranenud

Balti ettevõtete juurdepääs rahastamisallikatele on 2015. aastal oluliselt paranenud. Keystone’i eelmises uudiskirjas viitasime Balti private equity turu tekkele kolme uue kohaliku investeerimisfondi näol (BaltCapi uus fond, Livonia Partners ja BPM Capital) nings tänavu on näha just mezzanine-finantseeringu kaasamise populaarsuse kasvu Balti ettevõtete poolt. Aktiivseim investor oli Ida-Euroopa turgudele suunatud Mezzanine Management, mis viis lõpuni kaks tehingut (7 miljoni eurone investeering Leedu külmikute tootjasse Freor ning 23 miljoni eurone kapitalisüst Läti autoliisingu ettevõttesse Mogo Finance). Esimesel poolaastal oli ka veidi aktiivsust varjusurmas Balti börsil, kui kaks ettevõtet (Eesti joogitootja Linda Nektar ja Leedu matuseteenuseid pakkuv ettevõte K2 LT) noteerisid aktsiad Nasdaq First North nimekirjas.

Avardunud juurdepääs kapitalile – omakapitali ehk private equity investeeringud, allutatud laenu lahendused mezzanine’i ja võlakirjade näol ning traditsioonilised pangalaenud – peaks innustama Balti ettevõtjaid otsima võimalusi turu konsolideerimiseks, kolmandatesse riikidesse laienemiseks või MBO-tüüpi tehinguteks (juhtkonna poolne ettevõtte väljaost senistelt omanikelt). Balti turu väiksuse tõttu on ettevõtete kasvuvõimalused siin piiratud ning heaks alternatiivseks on laieneda uutele, juba väljakujunenud või arenevatele turgudele läbi ettevõtete ostmise. Private equity investori lisandumine omanikeringi aitab tugevdada nii ettevõtte kapitaliseeritust kui kaasata vajalikku kogemust ja kontakte rahvusvahelise laienemise juhtimiseks. Keystone eeldab samuti MBO-tehingute populaarsuse kasvu lähiaastatel. Eesti ettevõtted seisavad silmitsi põlvkonnavahetusega ning jätkuv välisinvestorite regioonist lahkumine pakub tegevjuhtidele unikaalseid võimalusi tugevate ja end juba sissetöötanud ettevõtete omandamiseks.

Keystone Advisers – poole aastaga 9 tehingut

Keystone Advisers on tänavu edukalt nõustanud 9 M&A tehingut: kolm tehingut Leedus ja Rootsis, kaks Eestis ning üks Lätis.

Laiaulatuslik tehingute nõustamise kogemus

Keystone Advisers pakub nõustamisteenuseid, mis on seotud omandamis-, ühinemis- ja ülevõtmistehingutega (M&A), kapitali kaasamisega ja erinevate finantseerimislahendustega. Keystone Advisers omab laiaulatuslikku tehingute nõustamise kogemust, mille hulka kuuluvad ka rahvusvahelised tehingud. Antud kogemus koos meie tugeva kontaktide võrgustiku ja teostusvõimega teeb meist suurepärase partneri nii kohalikele kui ka rahvusvahelistele klientidele. Meil on on ulatuslik kogemustepagas seoses klientidega erinevatest tööstusharudest ja ettevõtluse olukordadest. Alates ettevõtte asutamisest 2000. aastal oleme nõustanud üle 150 tehingu. Lisainfo saamiseks teenuste kohta võite pöörduda:

|

TÕNIS KONS+3725015640 |