Keystone Baltic M&A Watch: 2014 kolm esimest kvartalit

Balti riikide ühinemiste ja ülevõtmiste turg kriisist väljunud

Kriisist tingitud langus ühinemis- ja ülevõtmistehingute (M&A) turul on möödunud ning tehinguaktiivsus Balti riikides on alates 2013. aasta algusest järk-järgult taastumas. Ettevõtete kasumlikkus on normaliseerunud ning probleemsete varade müük on asendumas tehingutega, mis pandi kriisi ajal ajutise madala väärtushinnangu tõttu ootele. Samuti on pikkade üks-ühele läbirääkimiste kõrval tagasi tulemas konkurentsitihedad müügiprotsessid mitme pakkujaga. Kuigi välismaiste ostjate huvi Balti riikide ettevõtetesse investeerida on taastumas, teevad enamiku tehingutest siiski kohalikud ettevõtted.

Kokku sooritati Eestis, Lätis ja Leedus 2014. aasta esimese kolme kvartali jooksul 201 tehingut, mis näitab võrreldes 2013. aasta sama perioodi 163 tehiguga enam kui 20%-list tõusu. Koguarvu poolest oli 83 tehinguga aktiivseim esimene kvartal, mijärel on näha mõningast aeglustumist – teises ja kolmandas kvartalis toimus vastavalt 74 ja 58 tehingut.

Hinnanguline ja baseerub ettevõtte väärtusel, Balti tehingud, Jan-Sept 2014, Allikas: Keystone Watch

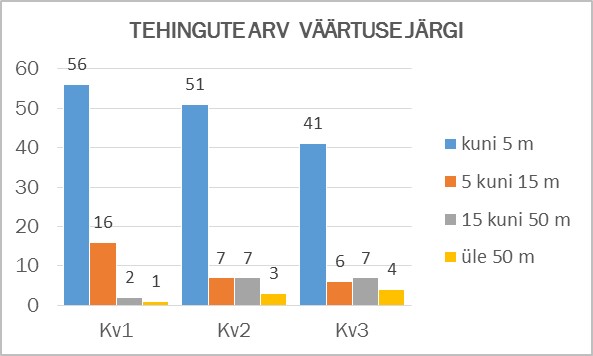

Kuigi enamuse tehingute puhul ei avalda osapooled tehingu täpset hinda, on tehingu objektiks oleva ettevõtte majandustulemusi analüüsides võimalik enamasti hinnata tehingu orienteeruvat suurusjärku. Keystone’i hinnangul jääb 2014. aastal enam kui kahel kolmandikul juhtudest tehinguväärtus alla 5 miljoni euro, st Balti riikide turul domineerivad mikrotehingud. Ligi pooled 5 kuni 15 miljoni eurose ettevõtte väärtusega tehingud teostati aasta esimeses kvartalis. Samas on olukord vastupidine tehingute puhul, mis on suuremad kui 15 miljonit. Selliseid tehinguid toimus esimeses kvartalis 3, samas teises ja kolmandas kvartalis vastavalt 10 ja 11.

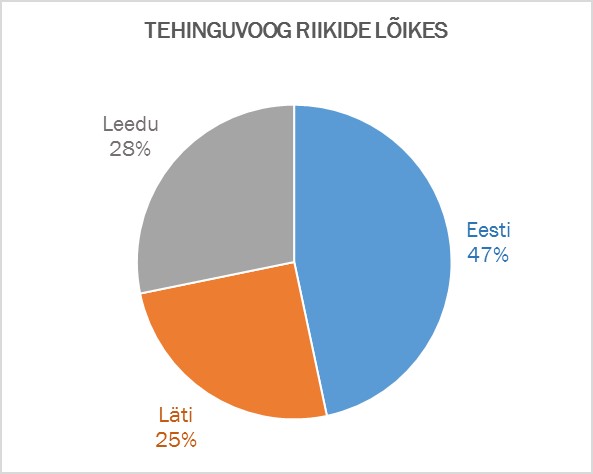

Baseerub tehinguobjekti asukohariigil, Jan-Sept 2014, Allikas: Keystone Watch

Pooled tehingutest teostati Eestis, kuid suurimad toimusid Lätis

Eesti on Balti riikide võrdluses tehingute arvu poolest selgelt oma naabermaadest ees – 84 tehingut, ligi pool kõikidest Balti regioonis toimunuist, olid seotud Eesti ettevõtetega. Tehingud, väärtusega 5 miljonit ja rohkem, jagunevad Baltikumi riikide vahel küllaltki võrdselt, ja ühtegi riiki otseselt esile tuua pole võimalik. Samas rääkides suurtest tehingutest (väärtusega 50 miljonit ja rohkem) on esikohal Läti 4 tehinguga, Leedus ja Eestis toimus selliseid tehinguid vastavalt 2 ja 1.

Suurimad tehingud, mida esile tõsta on RSA kindlustuse Balti operatsioonide müük Poola kindlustusettevõttele PZU, tehinguväärtus 364 miljonit eurot. Tegemist on ühtlasi ka Balti piirkonna suurima tehinguga 2014. aastal. Lisaks võib mainida Gazprom’i väljumist Leedu gaasiettevõtetest ja makseraskustes Läti terasetootja Liepajas Metalurgs müüki Ukraina KVV grupile. Tegu on 3 suurima tehinguga antud perioodil.

Uurides tehingute osapoolte geograafilist jagunemist oli see üpris võrdne – pooled tehingud olid Balti regiooni sisesed ning pooled seotud ettevõtete väljaspoolt Balti riike.

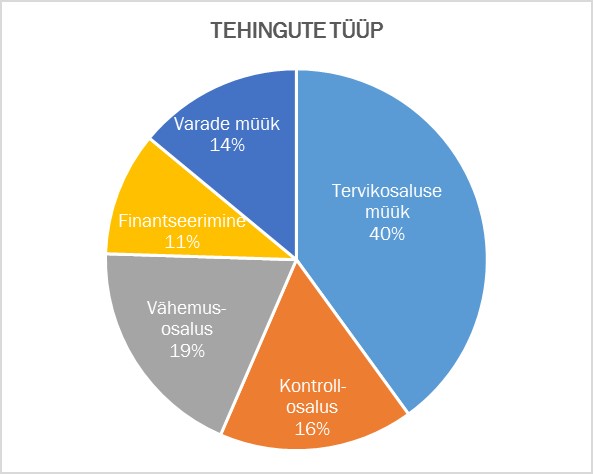

Baseerub tehingutüübil, Jan-Sept 2014, Allikas: Keystone Watch

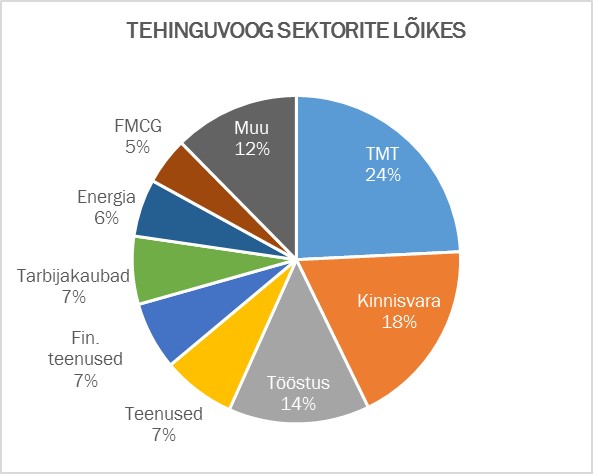

Enamus tehinguaktiivsusest tuleb kolmest tööstusharust

Enim tehinguid toimus TMT (telekom, meedia, infotehnoloogia), tööstusettevõtete ja ärikinnisvara sektorites – 60% kogu Balti piirkonna tehingutest. TMT sektor on erilise tähelepanu all seoses suure arvu IT-iduettevõtetesse tehtud investeeringutega, seda eriti Eestis. Tähelepanuväärsemateks tehinguteks antud sektoris võib pidada Eestis asutatud inseneride platvormi GrabCAD müüki globaalsele 3D printimise turuliidrile Stratasys ja Lätist juhitud sotsiaalvõrgustiku platvormi Ask.fm müüki Ask.com’ile.

Baseerub tehinguobjekti sektoril, Jan-Sept 2014, Allikas: Keystone Watch

Balti riigid Euroopa Liidu kõige kiiremini kasvavad majandused 2015. aastal

Vaadates tulevikku ja lähtudes Euroopa komisjoni prognoosidest, on Balti riikide majanduskasv 2015. aastal Euroopa Liidu liikmesriikide hulgas kiireim. Lätile ja Leedule ennustatakse ligikaudu 3%-list ning Eestile 2%-list majanduskasvu. Eelkõige eeldab Euroopa komisjon positiivse makromajanduse väljavaate jätkumist. See peaks toetama äritegevuse kindlustunnet, ettevõtete kasvuvõimalusi ja head juurdepääsu laenukapitalile. Lisaks suurenevale huvile Balti riikide ettevõtete vastu on head kasvuväljavaated võimaldanud ka paljudel kohalikel ettevõtetel asuda ise välisturgudel ülevõtjate poolele. Antud protsessi kiirendab ka fakt, et kohalikud pangad on valmis toetama ettevõtteid soodsa lanukapitaliga. Balti riikide pangandussektoris domineerivad Põhjamaade pankade tütarettevõtted, mis on kohaliku turu arengute suhtes samuti positiivselt meelestatud.

Omakapitali investorite huvi Balti ettevõtete osas kasvuteel

Keystone Baltc M&A Watch näitab, et omakapitali investeerimisfondide (private equity) huvi meie piirkonna vastu on kasvamas. Esimese kolme kvartali jooksul tehti ligi 40% kõikidest Balti piirkonna tehingutest (kokku 80) finantsinvestorite osalusel. Kolmandik tehinguvoost tuleb riskikapitali segmendist, kuivõrd Balti riikides asutatud tehnoloogiaettevõtel on tekkinud hea juurdepääs rahvusvahelistele idu- ja kasvukapitali investoritele. Lisaks kohalikele riskipakitali fondididele on Balti ettevõtetest huvitatud ka globaalsed kasvuinvestorid nagu Accel Partners, Intel Capital ja Bain Capital Ventures, kes kõik on investeerinud siinsetesse iduettevõtetesse.

Võrreldes hea ligipääsuga riskikapitalile on Balti riikide väljaostu- ja kasvukapitali turg jätkuvalt madalseisus. Samas on märgata esimesi märke, mis tõotavad aktiivsuse kasvu tulevikus. Euroopa Investeermisfondi (European Investment Fund) fondi-fond peaks tooma Balti turule ligikaudu 300 miljonit eurot lisakapitali – antud kapitali investeerimise eest peaks hakkama vastutama vähemalt viis kohaliku fondihaldurit. Tõsi küll, hetkel on võimalikest halduritest vaid BaltCap suutnud oma uue mid-market fondi kokku tõsta. Keystone Baltic M&A Watch näitab, et 2014. aastal oli BaltCap kindlalt regiooni juhtiv omakapitali investor ning talle järgnevad Eften Capital ja East Capital ärikinnisvara sektoris.

Rahvusvaheline avalikkus ei käsitle Balti riike enam kui arenevaid turge (emerging markets) ning antud muutus peegeldub ka omakapitali investorite hinnangutes – oluline on ettevõtte ärimudeli skaleeritavus välisturgudel ning selgelt eelistatakse suuremaid ja hästi juhitud ettevõtteid. Rida suurettevõtted ning arenevate turgude fookusega finantsinvestoreid, kes investeerisid Balti ettevõtetesse kümmekond aastat tagasi, on nüüd pigem regioonist väljumas ja müüvad oma ettevõtteid (näiteks Askembla, Amber Trust). Tihti osutuvad nende varade ostjateks kohalikud ettevõtjad ja eraisikute juhitud investeerimisfirmad nagu näiteks UP Invest ja My Invest.

Keystone eeldab, et ülalmainitud trendid jätkuvad nii 2015. kui ka järgnevatel aastatel. Näeme, et Balti ettevõtete väärtushinnangud jäävad võrreldes Skandinaavia naaberriikide ja Lääne-Euroopaga selgelt madalamaks. Samas on tekkimas hulk kasvule orienteeritud Balti ettevõtteid, mis plaanivad kaasata omakapitali või allutatud laenu (mezzanine), et rahastada oma kasvu väljaspool regiooni. Samuti on Balti piirkond selgelt jõudnud üle-euroopaliste ja globaalsete omakapitalifondide kaardile.

Lisainfo saamiseks palun kontakteeruge Hr Tõnis Konsiga:

|

TÕNIS

|